MPC Reefer Flotte 2 – 14 Kühlschiffe

Der Fonds „MPC Reefer Flotte 2“ wurde 2007 von dem Hamburger Emissionshaus MPC Capital Investments aufgelegt. Er war der letzte Fonds der „Fondsreihe“ Reefer Flottenfonds.

Das Kapital des Fonds wurde wie beim Vorgängerfonds in 14 Kühlschiffe über die „Zweite Beteiligungsgesellschaft Reefer-Flottenfonds mbH & Co. KG“ investiert. Folgende Schiffe sind als Betriebsobjekte des Fonds erworben worden: Mexican Mermaid, Atlantic Mermaid, Buzzard Bay, Coral Mermaid, Caribbean Mermaid, Eagle Bay, Falcon Bay, Fortuna Bay, Hawk Bay, Pacific Mermaid, Prince of Seas, Prince of Tides, Prince of Waves sowie die Tasman Mermaid. Das geplante Fondsvolumen betrug laut Emissionsprospekt etwa EUR 248.090.000. Die plangemäße Auflösung der Gesellschaft ist nach 12 Jahren Laufzeit zum Jahr 2018 vorgesehen. Die Fondsbeteiligung wurde unter anderem von der Postbank Finanzberatung AG, vielen Sparkassen und anderen Banken vertrieben.

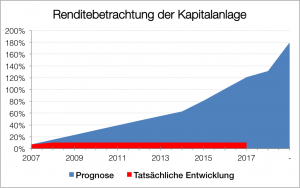

Geworben wurde bei den Anlegern mit jährlichen Ausschüttungen beginnend mit 7 Prozent im Jahre 2006, 8 Prozent ab 2008, ansteigend auf 20 Prozent im Jahre 2018. Die Gesamtrendite inklusive abschließender Veräußerung der Schiffe sollte bei etwa 180% liegen. Diese Hoffnungen wurden herbe enttäuscht. Auf der Strecke blieben die Anleger. Dabei lassen sich schon konzeptionsbedingte Zweifel am Fonds formulieren. Schon bei Starts des Fonds waren die Schiffe bis zu 15 Jahre alt, sodass die Wettbewerbsfähigkeit durchaus angezweifelt werden kann. Gleichfalls hätten schon damals Zweifel aufkommen müssen, ob der Markt für derartige Kühlschiffe überhaupt noch vorhanden ist.

Ausschüttungen flossen bisher nur in den Jahren 2007 und 2008 in Höhe von insgesamt 10 Prozent. Diese massive Abweichung von Plan- und Istverlauf des Fonds sollte Anleger dazu veranlassen dringend überprüfen zu lassen, ob Sie möglicherweise nicht ordnungsgemäß auf die erheblichen Risiken einer solchen Beteiligung hingewiesen wurden und sie sich ihr Geld daher wegen mangelhafter Beratung von den jeweiligen Beratungsgesellschaften zurückholen können. Dabei muss ausdrücklich darauf hingewiesen werden, dass auch hier akute Verjährung droht, denn regelmäßig tritt 10 Jahre nach Beitritt zur Fondsgesellschaft die Verjährung der Ansprüche ein. Die meisten Anleger dürften dem Fonds im Jahre 2007 beigetreten sein.

Eine mögliche Basis für die Einschätzung der zukünftigen Entwicklung eines Fonds und damit indirekt auch der Werthaltigkeit bietet häufig der sogenannte Zweitmarktkurs. Denn hier kann man sehen, zu welchem Kurs Käufer bereit wären in den Fonds zu investieren. Oftmals bildet der gehandelte Preis nämlich den Marktwert in Form von Chance und Risiko ab. Der letzte bekannte Preis datiert vom 14.09.2016. Hier wurde der Fonds zu einem Kurs von nur 5,5 Prozent gehandelt. Somit liegt die berechtigte Befürchtung eines wirtschaftlichen Totalverlustes für die Anleger nahe.

Gerne informieren wir Sie, ob in Ihrem Fall derartige Erfolgsaussichten bestehen. Zögern Sie nicht Kontakt aufzunehmen. Gerne rufen wir Sie auch an, wenn Sie uns eine kurze Nachricht zukommen lassen.

| Gesellschaftsform | GmbH & Co. KG |

| Beteiligungsform der Anleger | Kommanditist/ Treugeber |

| Anbieter | MPC Capital Investments GmbH |

| Emissionsjahr | 2007 |

| Laufzeit | unbefristet, geplant sind 12 Jahre bis 31.12.2018 |

| Kündigung | Vor Erreichen des Endes der Laufzeit nicht möglich |

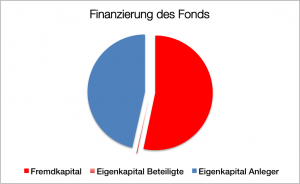

| Fondsvolumen | EUR 248.090.000 |

| Fremdkapital | EUR 132.260.000 |

| Kommanditkapital | EUR 115.270.000 |

Merkmale Geschlossener Fondsbeteiligungen

Die Anleger einer geschlossenen Fondsbeteiligung tragen stets die unternehmerischen Risiken der Fondsgesellschaft. Sie werden Kommanditist einer GmbH & Co. KG entweder direkt oder mittelbar über eine Treuhandgesellschaft. Das für den Anleger wohl bedeutendste Risiko ist der Verlust des investierten Kapitals. Der Anlagebetrag selbst wird nämlich nur über die Ausschüttungen zurückgezahlt. Ob und in welcher Höhe diese jedoch erfolgen, hängt allein von dem wirtschaftlichen Verlauf der Fondsgesellschaft ab. Selbst die erhaltenen Ausschüttungen können unter Umständen bei Aufleben der Kommanditistenhaftung gemäß § 172 Abs. 4 HGB sogar noch viele Jahre später wieder zurückgefordert werden.

Kommanditbeteiligungen zeichnen sich zudem durch eine mangelnde Fungibilität aus. Da die Beteiligungen nur sehr eingeschränkt handelbar sind, kann sich der Anleger von diesen Investments nicht ohne weiteres wieder trennen, um wieder über das eingesetzte Kapital verfügen zu können. Dies gilt erst recht, wenn sich die Fondsgesellschaft erst einmal in wirtschaftlicher Schieflage befindet. Wenn überhaupt, so ist eine Veräußerung über den sogenannten Zweitmarkt dann nur noch zu einem Bruchteil des Nominalbetrages möglich.

Daneben gibt es noch eine Reihe weiterer spezifischer Risiken wie beispielsweise das Einnahmerisiko, das Währungsrisiko, das Betriebskostenrisiko und das Fertigstellungsrisiko. In aller Kürze ist etwa exemplarisch Folgendes zum Währungsrisiko zu sagen:

Bei den meisten Geschlossenen Fondsbeteiligungen wurden die Gelder zur Gründung und zum Betrieb des „Fonds“ zum einen durch Fremdkapital (in der Regel Hypothekendarlehen) und durch Eigenkapital bereitgestellt. Das Eigenkapital wird zum ganz überwiegenden Teil durch das bei den Anlegern eingeworbene Kapital gestellt. Nur zu einem meist sehr geringen Teil beteiligen sich an den Fonds die beteiligten Gesellschaften mit Eigenkapital. Da die Fremdfinanzierung häufig in Fremdwährungen erfolgte, bestanden von Anfang an erhebliche Währungsrisiken. Die jeweilige Auswirkungen hängen dabei im Einzelfall von der Konstruktion des Fonds ab.

In der Gesamtschau führen diese Risiken dazu, dass Geschlossene Fondsbeteiligungen äußerst risikoreiche – hochspekulative Kapitalanlagen sind, die regelmäßig als spekulative Kapitalanlage einzustufen sein werden. Dementsprechend hoch sind die Aufklärungspflichten der Anlageberater.

Grafiken zum Fonds

Was können Anleger tun?

Nach unseren Erfahrungen wurden viele Anleger Geschlossener Fondsbeteiligungen nicht über die Risiken aufgeklärt. Ohnehin dürften geschlossene Beteiligungen nur für vermögende und risikoaffine Anleger geeignet sein, die einen Verlust des investierten Kapitals wieder kompensieren können. Viele private Anleger dürften demnach überhaupt nicht zur Zielgruppe dieser Kapitalanlageform gehören. Dies kann aufgrund unterschiedlicher Aspekte der Fall sein. Diese betreffen zum einen den Anleger auf der einen Seite und die Kapitalanlage auf der anderen Seite. Grundsätzlich sollte nur ein geringer Anteil des Vermögens in spekulative Kapitalanlagen investiert werden.

In zahlreichen Fällen wurden diese „Investments“ sogar als Kapitalanlage zur Altersvorsorge empfohlen. Dies ist jedoch erst recht verfehlt. Die Rechtsprechung hat wiederholt klargestellt, dass geschlossene Fondsbeteiligungen zur Altersvorsorge nicht geeignet sind.

Haben Sie den Eindruck falsch beraten worden zu sein, so empfehlen wir die Prüfung etwaiger Schadensersatzansprüche wegen Falschberatung durch einen auf das Bank- und Kapitalmarktrecht spezialisierten Anwalt. Oftmals droht die Verjährung der Ansprüche, so dass ein weiteres Abwarten und Hoffen auf eine wirtschaftliche Gesundung der oftmals angeschlagenen Fondsgesellschaften riskant sein kann.

Wie gehen wir vor?

Wir beleuchten Ihren Fall individuell, weil jede Beratungssituation unterschiedlich ist und damit einzeln beurteilt werden muss. Falschberatung ist mehr als nur der Bezug auf die „Kick-Back-Rechtsprechung“. Im Rahmen der Ersteinschätzung prüfen wir Ihre Beratungssituation auf zirka 40 Aspekte. Anschließend wird das konkrete Anlageprodukt, der Anbieter sowie die Vertriebsstruktur anhand etwa 20 weiterer Kriterien analysiert. Das Ergebnis wird Ihnen im Rahmen einer Ersteinschätzung durch einen unserer Rechtsanwälte mitgeteilt. Sollten sich genügend Anhaltspunkte für eine Falschberatung ergeben, wird mit Ihnen eine mögliche Vorgehensweise besprochen.

Ansprechpartner: RA Christoph R. Schwarz, RA Christian Mertsch